- 发布日期:2025-11-19 07:09 点击次数:108

解读国亮新材招股书(上会稿)业绩波动、精准踩线环保红线、产能利用率波动却扩产、应收款高企、现金流紧张,区域龙头、技术实力雄厚

一、业绩波动如过山车,盈利预测的依据是啥?

河北国亮新材料股份有限公司,一家位于唐山的耐火材料企业,正在冲刺北交所上市。翻开其招股书,业绩数据就像坐上了一台没有安全带的过山车。

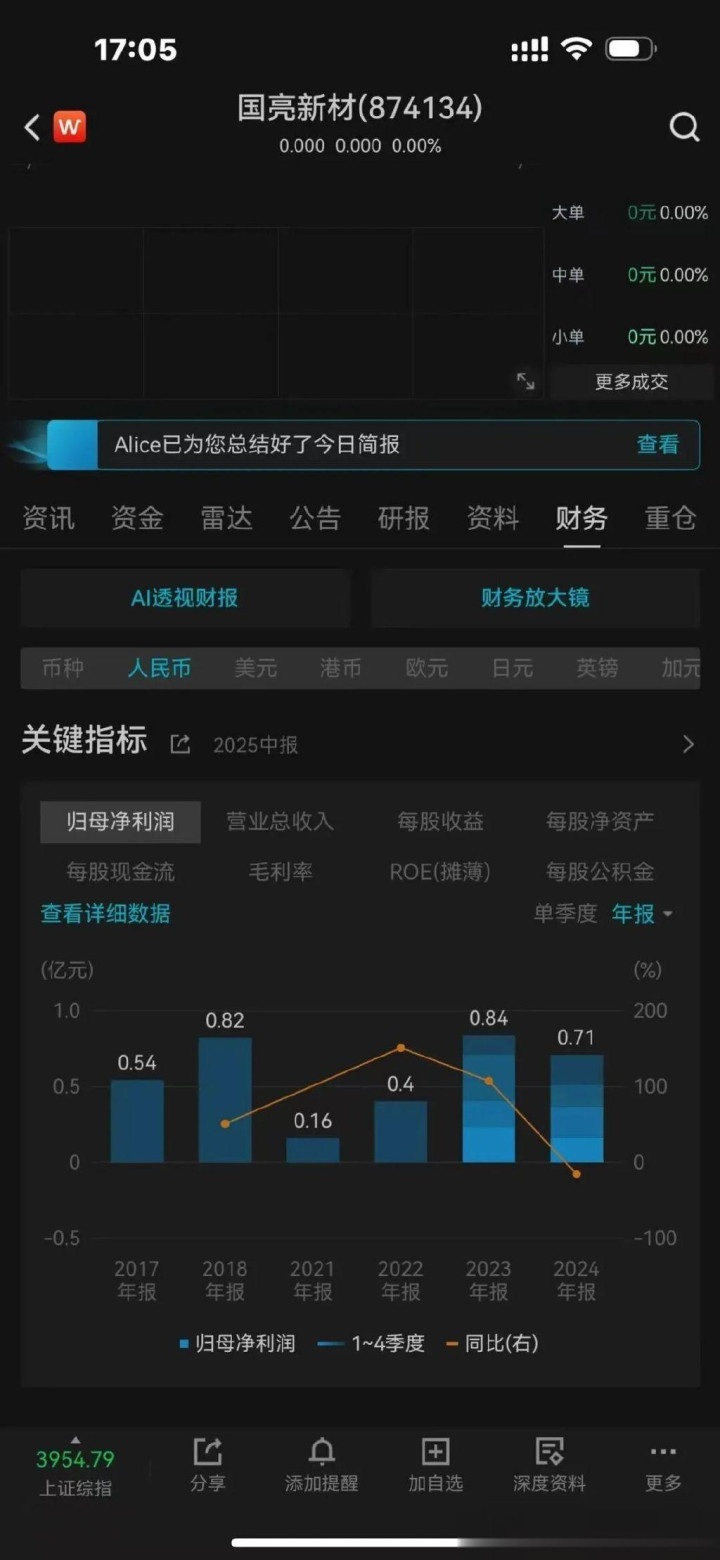

据招股书第16页财务数据显示,公司2022年至2024年的净利润分别为4,036.80万元、8,379.83万元、7,096.49万元。是的,您没看错,2023年还风光无限,2024年就跌了一跤,净利润同比下降超过15%。(数据

更让人啧啧称奇的是,公司在第8页大胆预测2025年净利润将达到7,981.40万元,比2024年增长12.47%。在钢铁行业整体低迷、耐火材料市场需求偏弱的背景下,这一乐观预测是否过于理想化?是不是在给投资者画一张香喷喷的大饼?

二、环保红线踩得准?

国亮新材主营镁碳砖,属高耗能、高排放行业。招股书第7页和第27页均提到,2025年1–9月,公司镁碳砖车间的实际产量为85,045.46吨,而环评批复核定产能为80,000吨/年,超产比例达6.31%。(数据

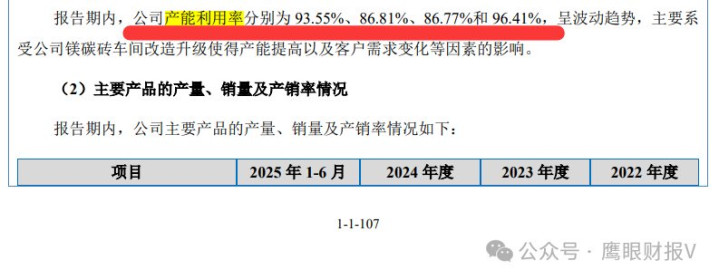

三、产能利用率下滑与激进扩产并行不悖另一让人大跌眼镜的现象是,公司在产能利用率持续下滑的同时,却仍坚持募资扩产。

报告期内,公司产能利用率分别为101.26%,93.55%,86.81%和76.90%,呈下降趋势。尽管如此,此次IPO,国亮新材仍计划募集资金约3.01亿元,其中近一半的募投项目主要用于扩产,计划形成年产5万吨的镁碳砖生产线,新建8条耐材用再生料生产线,年产量共计15万吨。在产能利用率持续下滑的背景下,公司仍坚持大规模扩产,这种看似矛盾的经营策略,难免让人质疑其合理性和必要性。

四、应收账款高企,现金流承压

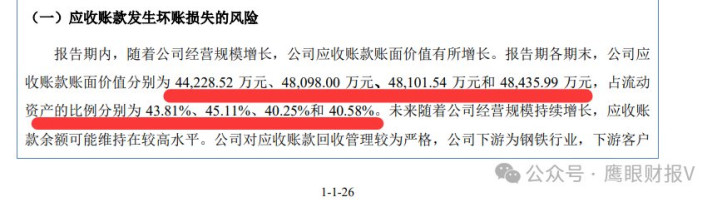

再看公司的财务结构,应收账款高企问题令人瞠目结舌。

招股书第26页显示,报告期各期末,公司应收账款账面价值分别为44,228.52万元、48,098.00万元、48,101.54万元和48,435.99万元,占流动资产比例超过40%。(数据

换句话说,公司每10元流动资产中,就有4元是别人欠的钱。下游钢铁行业本身也面临产能过剩和绿色转型压力,一旦客户出现资金链问题,这些应收账款会不会变成坏账?公司的现金流会不会因此雪上加霜?

五、区域集中度极高,抗风险能力堪忧

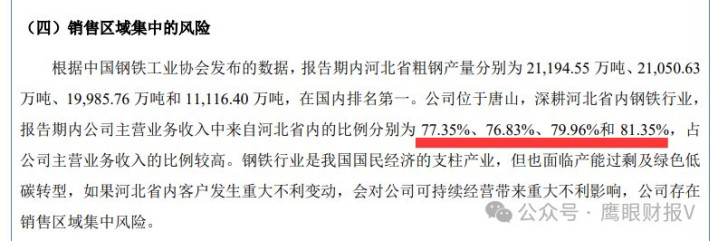

公司的业务高度依赖河北省内市场,堪称扎根河北,服务河北。

招股书第6页披露,报告期内公司来自河北省内的主营业务收入比例分别为77.35%、76.83%、79.96%和81.35%。(数据

虽然河北是钢铁大省,但把所有鸡蛋放在一个篮子里的经营策略,无疑加大了公司的区域政策风险。一旦河北省钢铁行业出现重大调整,公司将如何应对?业务拓展不及预期的风险,可不是危言耸听。

六、技术创新确有亮点,实力不容小觑

国亮新材在技术创新方面,确实有几把刷子。

公司拥有32项发明专利、51项实用新型专利(第74页),还参与了多项国家和行业标准的制定(第74页)。其在无铬耐火材料、低碳烧成技术等方面的研发成果,也显示出一定的技术前瞻性(第21–23页)。

此外,公司被评为国家级专精特新小巨人(第74页),并设有博士后科研工作站(第74页),这些资质和平台为其技术积累提供了有力支撑。

结语:强者不畏惧质疑!

河北国亮新材,无疑是一家有技术、有市场、有潜力的企业。但在冲刺资本市场的同时,是否也应该把自身的合规性、财务健康和经营风险梳理得更加清晰?

投资者不怕企业有问题,怕的是问题被掩盖、被美化。希望国亮新材能在上市路上,不仅展示出自己的光环,也能直面那些阴影处的疑云。毕竟,真正的强者,从不畏惧质疑。

数据来源说明:本文所有数据均引自《河北国亮新材料股份有限公司招股说明书(上会稿)》,具体页码和行数已标注,欢迎读者查阅核实。